この記事はこんな人にオススメ

・家計を管理したいけどどんな方法があるかわからない。

・今の家計管理方法が合っているのかわからない。

・家計管理方法を見直したい。

共働き夫婦が家計を管理する方法は大きく5つのパターンがあります。

いずれの方法もメリット・デメリットがあるので、ふたりに合った、ふたりともが納得できる方法を選ぶことが大切です。

項目ごとに支払いを分担する方法

メリット

・項目を調整することで、ある程度負担額を公平にできる。

・得意分野を担当すれば、自然と家事分担ができる。

・節約を意識しやすい。

収入の差を考慮して、項目を調整することができるので、負担額を調整しやすいというメリットがあります。

また、料理を担当する方が食費を管理したり、掃除を担当することが多い方が日用品を管理したりすれば、自然と家事分担もできると思います。

項目ごとの担当なので、得意分野を担当すれば節約のアイデアも浮かびやすいのではないでしょうか。

デメリット

・組み合わせを考える必要がある。

・項目によっては時期によって支出の増減があるので、負担も増減してしまう。

・家計全体の把握が難しい。

お互いの負担額を公平にするためには、項目の組み合わせをよく考える必要があり、少々面倒な部分もあります。

また、食費や水道・光熱費などは時期によって支出に増減があるので、それに伴って負担の増減も出てきてしまいます。

夫婦それぞれで支払いが完結するので、それぞれでいくら支払っているのかを把握しづらいデメリットもあります。そのため、家庭の貯蓄が溜まりにくい方法です。

夫婦どちらかの収入を生活費、もう片方の収入を貯蓄にする方法

メリット

・貯蓄が貯まりやすい。

・引き落とし口座などの設定がわかりやすい。

片方の収入がそのまま貯蓄されるので、貯蓄が貯まりやすく、今後の貯蓄計画が立てやすいというところがメリットです。

また、引き落としは全て片方の口座なのでわかりやすいこともメリットの一つですね。

デメリット

・自由に使えるお金が少なくなり、不満を抱く可能性がある。

・ちゃんと貯蓄されているか定期的に開示する必要がある。

・負担が公平になりにくい。

お互いの収入を公開する必要があるので、知られたくないという夫婦には合わない方法だと思います。

一般的には収入が多い方が生活費を負担することになるので、負担が公平になりにくく、不満やストレスを抱く可能性があります。

また貯蓄担当がちゃんと貯蓄しているかを定期的に確認する必要も出てくるかと思います。

私たち夫婦の理想はこの方法です。が、片方の収入で生活費が収まらず断念…🥲

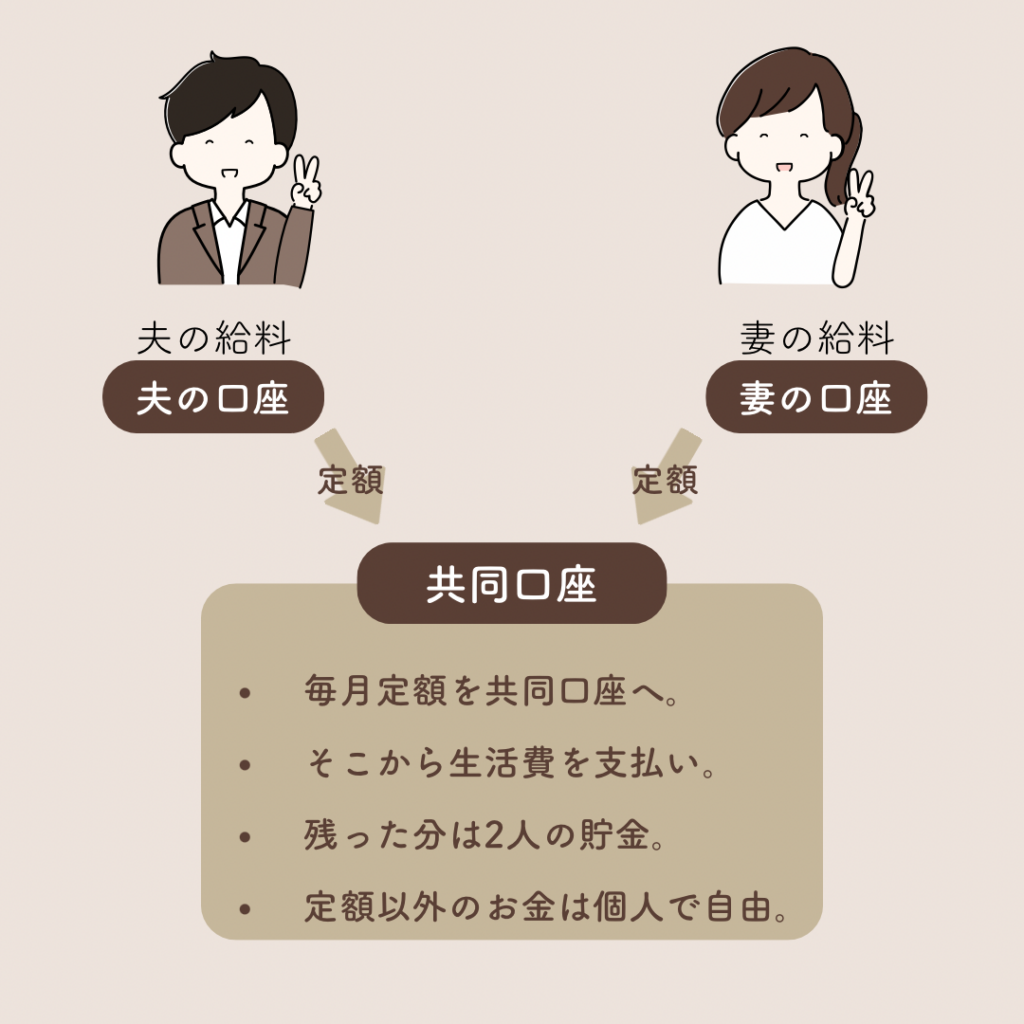

お互いに定額を共同口座に入れて管理する方法

メリット

・公平性が高い。

・自由に使えるお金が確保できる。

・生活費を把握しやすい。

収入の何割を共同口座に入れる、と決めることで公平性を保ちやすいです。何割ずつ入れれば、生活費が賄えるのかを計算する中で、生活費を把握することもできます。

また定額以外は自由に使えるので、ストレスが貯まりにくいのもメリットですね。

デメリット

・個人名でしか口座が作れないので、共同口座とはいえ片方名義の口座になる。

・個人のお金を多く確保すると、家庭のお金が貯まりにくい。

日本の銀行は個人名でしか口座を作れないので、ふたりで使う口座であっても、どちらか片方名義の口座になるのはデメリットですよね。

また、生活費ピッタリで定額を設定した場合、個人のお金が多くなりストレスが少ない一方で、家庭のお金(ふたりのお金)が貯まりにくいという面もあります。

私たち夫婦はこの方法で管理していますが、ふたりのお金を貯めていきたいから変更を検討中。

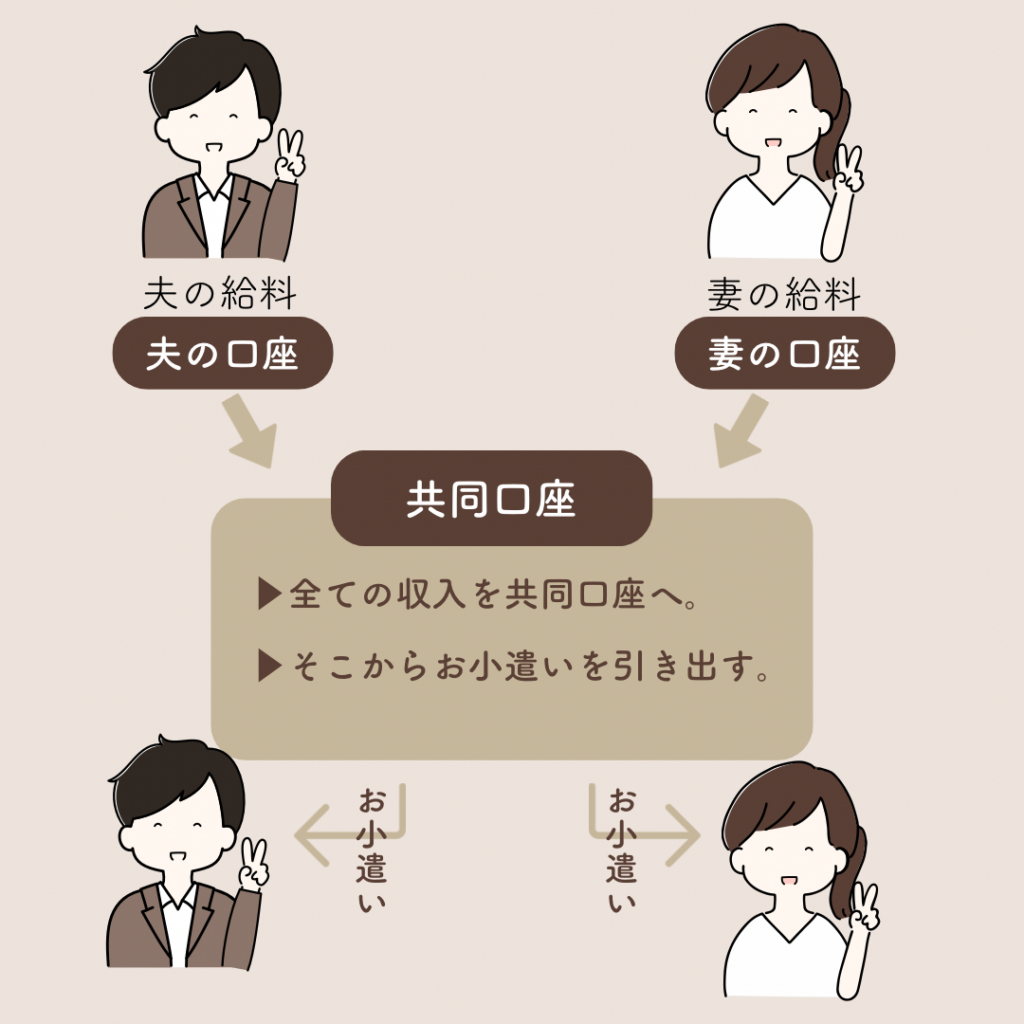

ふたりのお金を共同口座に全てまとめて、ふたりともお小遣い制にする方法

メリット

・家庭のお金が貯まりやすい。

・無駄遣いが減らせる。

ふたりともお小遣い制になるので、家庭のお金が貯まりやすいという点が一番のメリットですね。

お小遣い制だと、自由に使えるお金が少ないので、自然と無駄遣いが減らせると思います。

デメリット

・個人名でしか口座が作れないので、共同口座とはいえ片方名義の口座になる。

こちらも、デメリットとしては、個人名でしか口座を作れないので、ふたりで使う口座であっても、どちらか片方名義の口座になるというところです。

また自由に使えるお金が少ないので、不満や窮屈さを感じる可能性があります。

現実的に考えると、私たち夫婦にはいちばん合っている方法かなあ…

どちらかがお金の管理をして、もう片方だけを小遣い制にする方法

メリット

・得意な方が家計管理をすることで効率的に管理できる。

・片方が全体を管理することで全体像がわかりやすい。

片働きの家庭ではオーソドックスな方法ですね。

片方がお金の管理が得意、もう片方が苦手という場合にはピッタリな方法です。

デメリット

・家計を管理している方が情報公開しないと不満を感じやすい。

・家計を管理している方に負担がかかりやすい。

・ふたりとも家計管理が苦手な場合はこの方法は成り立たない。

一方で、ふたりとも苦手な場合や、得意ではない場合は、片方に負担がかかりやすいです。

また、家計管理をしている方が定期的に情報公開をしないと不満が出てしまう可能性もあります。

まとめ

共働き夫婦の家計管理方法5パターン

① 項目ごとに支払いを分担する方法

② 夫婦どちらかの収入を生活費、もう片方の収入を貯蓄にする方法

③ お互いに定額を共同口座に入れて管理する方法

④ ふたりのお金を共同口座に全てまとめて、ふたりともお小遣い制にする方法

⑤ どちらかがお金の管理をして、もう片方だけを小遣い制にする方法

ご覧いただきありがとうございました。

家計管理の参考になれば幸いです。

私たちも引き続き、最善の家計管理方法構築に向けて頑張ります!